出国了,之前在国内买的保险该怎么处理?

小帅是“富二代”。 当他还是个孩子的时候出国旅游要买保险吗,他的母亲为他提供了各种类型的保险。 中学毕业后,小帅出国留学,毕业后留在了美国。 小时候,妈妈给他买的保险很多都是常年险,也有一些是人寿保险。 小帅决定移民美国生活后,想到了自己的保险,不知道该如何处理。

随着中国改革开放不断深入,越来越多的中国人选择出国留学、工作甚至移民。 出国后,原本在国外订购的保险单如何处理也成为备受关注的问题。

首先我们要明确:出国不会影响保险协议本身的效力。

一般来说,只要保险人继续支付保险金额,并将信息变化告知保险公司,保险协议就不会失效。 如果保险产品未能继续为美国境内的客户提供保障,保险公司在接到通知后将联系保险公司寻求解决方案。 即使保险协议本身有效,也不意味着保险发生在国外就可以顺利确定损失。 例如,有些保险产品不支持国外诊所开具的病例、发票和收据。 因此,如果你打算常年居住在国外出国旅游要买保险吗,尽量不要配置意外医疗险等保险。 虽然出事的人很少,但他们都是先乘坐客机回国评估损失,然后再去国外诊所诊治。

接下来我们就谈谈不同险种的跨境定损问题。 在此提醒您,这里所说的只是通常情况,具体以保险协议为准。

1. 医疗保险

一般情况下,医保是按收据报销的,保险公司对诊所也有要求,比如国外二级诊所及以上。 因此,不仅有美国特色医疗保险和协议,还有可以全球就医的高端医疗保险。 如果您在美国就医,通常的医疗保险不支持定损。

2.意外保险

意外险的保险责任通常包括意外身故、意外伤残和意外医疗三项。 除非有特别协议,意外医疗通常不允许跨境评估。 无法评估损失的原因与医疗保险的原因相同。

意外死亡、意外伤残可以正常评估,但是意外车祸相关的证明材料需要翻译和公证,但是意外伤残可能需要回国鉴定,比较麻烦。

3.重大疾病保险

在国外确定身故保险损失是正常的,但大多数保险公司都支持美国诊所的诊断证明,但需要加上所在国家或地区大使馆的认证以及国外的公证。 但也有部分保险公司不支持美国诊所的诊断证明,被保险人必须到国外诊所重新诊断才能确定损失。 建议保险公司如果准备出国的话,最好在承保前向保险公司询问具体规定。

4、财产保险(含年金保险)

国外的财产保险,除非条款中有特殊规定,是可以接受作为礼物的。 但证明材料还需额外经所在国家或地区使馆认证并在境外公证。

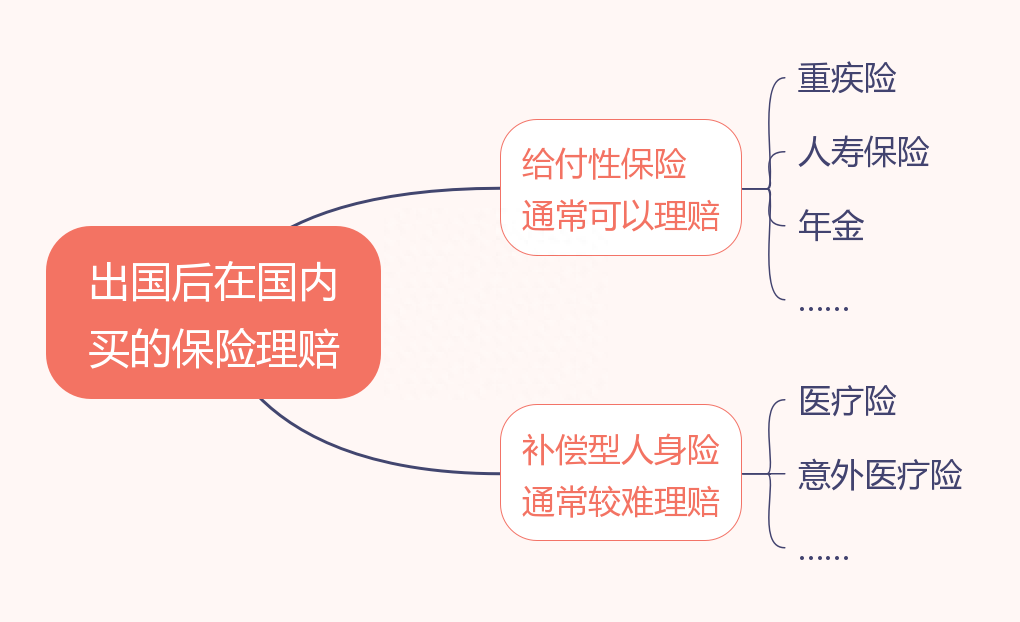

一般来说,身故保险、人寿保险(含年金保险)等补偿型保险在国外是可以得到补偿的; 医疗保险、意外医疗等补偿型人寿保险需要国外诊所。 由于开具医疗证明等原因,在国外一般很难确定损失。

另外,需要注意的是,意外险和财产险(含年金保险)的免责条款可能会注明一些经常发生动乱的特殊国家或地区。 如果协议中有类似条款,则很难确定该国家或地区的损失。

综上所述,我们建议,如果您未来打算移民加拿大,您在投保时应注意您所投保的保险是否方便在美国进行损失评估。 如果您已经投保了保险,您可以考虑在出国前退回一些在美国无法评估、无法再在美国发挥保护作用的保险,以保障您的最大利益。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~