哈喽哇~大噶,我是狗荡,最近我们开始开课了,鸠鸠让我续上篇笔试干货,来一篇面试的。还没有收藏笔试经验的宝可以看👇🏻

狗荡荡干货 | 复试笔试各题型备考思路!(收藏)

逐渐上手的过程中,除了学习知识点,我们也可以先一边学习一些面试小技巧。

(之后也会有专门的面试课哈~)

一、表达逻辑重构

面试考官选拔的核心标准是具备逻辑思维与研究潜力的专业人才,而非机械记忆的 “复读机”。

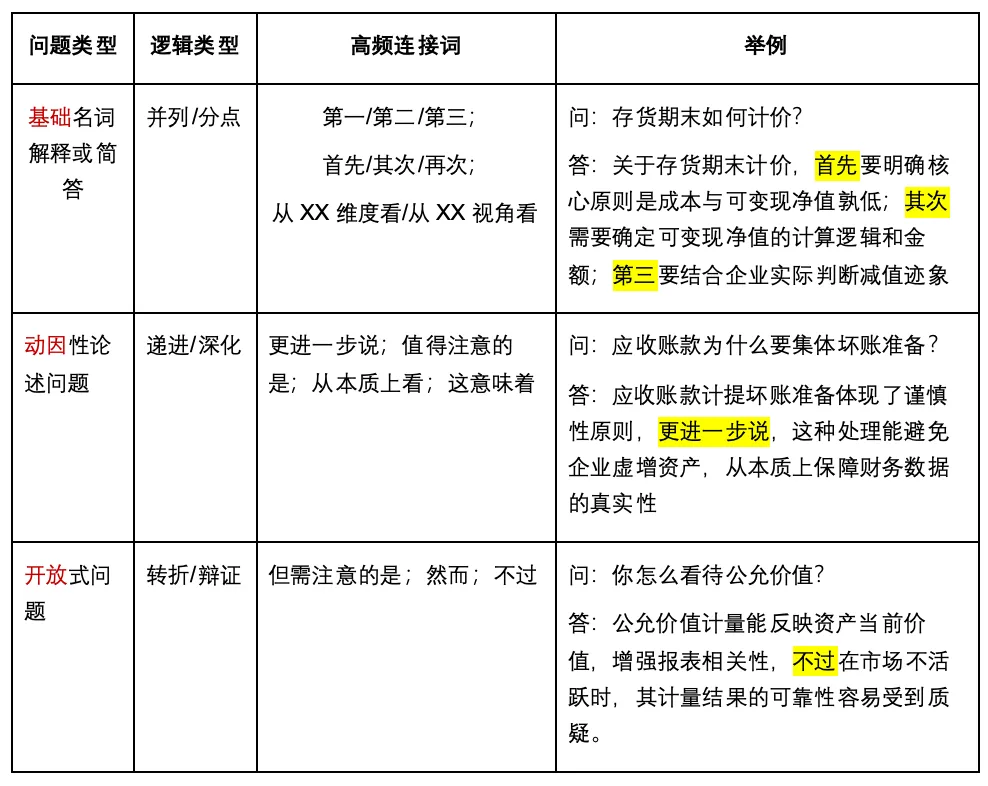

除了通过扎实的专业知识回答,在技巧方面,我们可以通过构建场景化连接词体系,可快速实现表达逻辑的优化升级。

练习到最后你就会发现这类连接词并不是一一对应。在回答部分问题的时候,我们可以即有分点,又有深化回答。继续往下看表达内容就是更高阶的技巧了。

练习技巧

每周至少花20分钟练复述,随便抓个专业课知识点,比如权责发生制,用上面的连接词组织语言,录成音频再回放复盘。咱复试班的小伙伴就可以在每周的抽背服务过程中,把每次的抽背当作考试。要注意复盘的时候把这些无效词换成清单里的连接词,然后重新讲一遍。最后对着镜子练,说话时眼神别飘,连接词用得自然不生硬才算成功了。

PS:初期也可以考虑把连接词写在草稿纸上照着念,练熟了再脱稿。目标是让连接词成为思考的过渡,而不是背出来的套路,不然听起来更怪。

二、表达内容提升

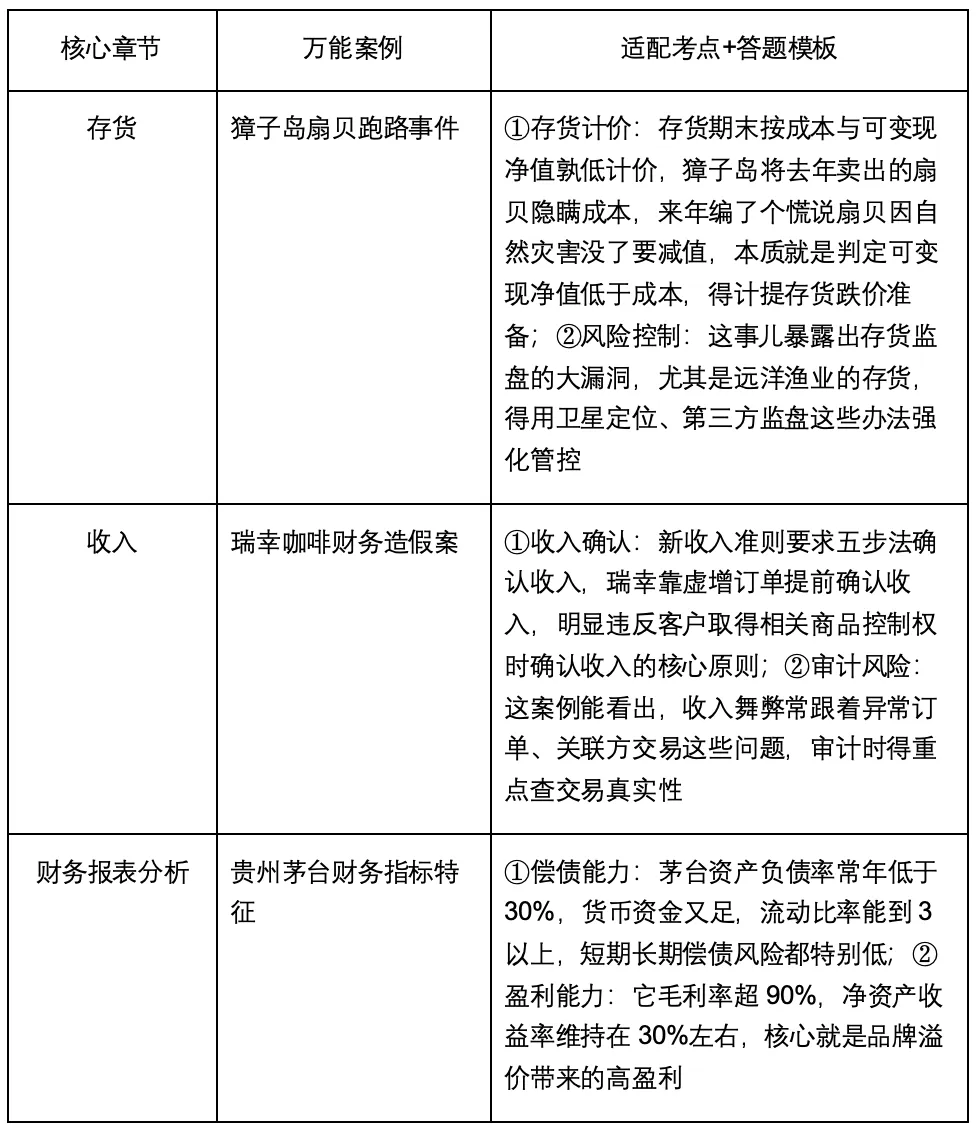

在学习的时候,也记得把书本知识拽到现实里。 这步其实就需要一定的积累:每个核心章节只记1-2个万能财经案例,用案例适配所有相关问题。不求多但求全,一个案例能套到定义、核算、风险好几个考点上,《狗荡荡财经案例》这本书编排是有知识体系的, 可以配合专业课教材来对应食用。

①万能案例整理

按MPAcc复试高频章节整理,每个案例都附了适配考点,记的时候直接把知识点和案例细节绑在一起记,效率翻倍。因为篇幅问题,这里我只节选了部分示例,都是后面在案例课上会给大家讲的内容。建议大家用自己的话去表达。

不管老师问定义还是应用,都用这个结构套:“定义+案例拓展+论述总结”。

问:请说明什么是资产减值,以及企业为什么要计提资产减值?

答:好的老师。 首先,资产减值就是资产可收回金额低于账面价值时,把差额计提减值准备的会计处理。

其次,结合案例看,2023年荣盛石化给部分炼化设备计提减值,就是因为油价波动导致设备可收回金额下降。

从本质上说,计提资产减值一方面符合谨慎性原则,避免企业高估资产;另一方面能给投资者传递真实的资产质量信息,帮市场做出理性判断。

注意:

案例别只说事儿,一定要和知识点强绑定。提獐子岛就必须带存货跌价,提瑞幸就紧扣收入确认原则,不然说再多也没用,反而显得游离。

②开放式问题回答技巧

遇到结合现实谈谈XX问题这类开放题,哪怕知识点不熟,也可以用主体法凑出逻辑清晰的答案。从企业、会计师事务所、监管机构、投资者这些角度切入,万能又专业。

例如复试被问到财务造假时,就可以这么答。

问:谈谈你对上市公司财务造假的看法?

答:这个问题可以从多个主体来看。

首先从企业角度,财务造假的根源往往是业绩压力,比如瑞幸为了维持高增长虚增收入,完全忽视了会计真实性原则。

其次,从监管角度,近几年证监会用大数据筛查、行政处罚加码这些方式打击造假,像对康美药业的处罚就很有震慑力。

最后从投资者角度,得通过财务报表里的异常指标,比如毛利率异常高、应收账款增速过快,来识别造假风险。总体来说,财务造假得企业自律、监管严查、投资者警惕三方发力才能根治。

3.仪容仪表

除了答题内容,气场也能加分。

老师对自信、有逻辑、懂沟通的考生天然有好感。

眼神: 盯着老师的眉心说话。不敢直视眼睛就看眉心,对方会觉得你在专注交流,比低头看桌子强百倍;

停顿: 不会答就借思考拖延。说一句感谢老师提问,请允许我思考10秒钟,趁这时间快速在脑子里过知识点+案例的框架,别冷场也别乱答;

主动: 把问题拉到你的舒适区。如果老师问你不熟悉的金融工具,就说金融工具我目前研究不够深入,但对与之相关的资产减值有较多了解,结合獐子岛案例谈下我的看法可以吗?大概率老师会同意;

收尾: 每道题答完加一句总结。比如以上就是我对这个问题的三点看法,核心是会计处理要符合准则要求,同时结合企业实际情况灵活应用,这样答题更完整。

4.最后

这份攻略的核心不是让你放弃背书,而是帮你在基础不够的情况下,用逻辑、案例、表达撑起分数。 想跟大家说的是,MPAcc复试考察的是未来会计人才的潜力。

面试时保持微笑、大胆开口。你要知道,只要你能稳稳走进复试考场,就已经很优秀了,只要正常发挥,一定能岸上见!✨