详细解答:

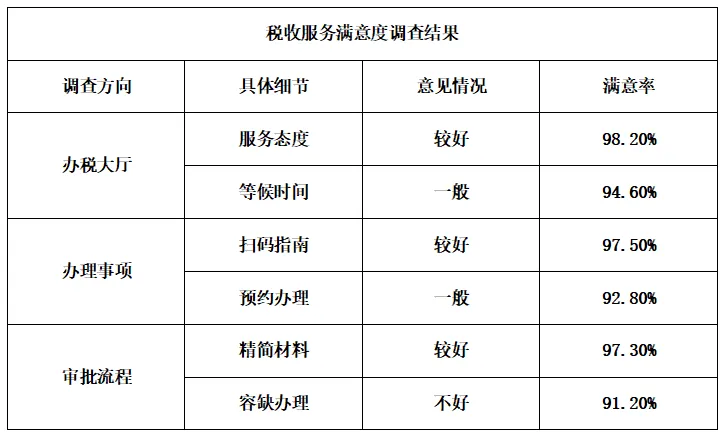

根据《税收服务满意度调查结果》图表所反映的数据,可以清晰地看到纳税人对各项税务服务均保持了较高的满意度(满意率均在91%以上),这体现了近年来“放管服”改革和便民办税春风行动的积极成效。然而,通过深入对比各项满意率、分析意见情况、并关注细节之间的内在联系,我们仍能识别出当前服务中存在的结构性短板和潜在风险点。整体来看,服务体验存在不均衡,高满意度的背后隐含着对服务标准化、流程韧性和人文关怀深度的更高要求。

具体而言,存在的不足主要体现在以下三个层面:

首先,是流程的“刚性”与“柔性”处理失衡,容错与补救机制不完善。 这一点在“审批流程”方向下表现得最为突出。其中,“容缺办理”的满意率仅为91.20%,为所有细分指标中最低,且意见情况直接标注为“不好”。这与同一方向下“精简材料”(满意率97.30%)的高满意度形成鲜明反差。这说明,虽然我们推行了材料精简的便利措施,但在纳税人因故缺少次要材料时,未能提供足够灵活、清晰的容缺路径和事后补正指引,导致纳税人在体验“精简”便利的同时,可能因偶然疏忽陷入流程中断的困境。这暴露了流程设计在追求效率的同时,对用户可能发生的非恶意失误缺乏包容性和解决方案。

其次,是服务的便捷性存在“断层”,线上引导与线下履约的衔接有待加强。 这集中体现在“办理事项”方向。其中,“扫码指南”的满意率高达97.50%,说明我们提供的数字化指引本身是清晰、易得的。但与之相关的“预约办理”满意率却降至92.80%,意见仅为“一般”。这表明,纳税人在通过扫码获取信息后,在后续的预约、履约环节遇到了障碍。可能是预约系统不够直观、可预约资源紧张、或线上指引与线下实际受理标准存在细微差异,导致体验在从“知晓”到“办成”的关键一步上打了折扣,形成了“知道容易办成难”的断层。

最后,是基础服务的体验仍有“微瑕”,等待体验成为关键制约。 在“办税大厅”方向,“服务态度”(满意率98.20%)获得了近乎完美的评价,但“等候时间”的满意率(94.60%)则相对较低,意见为“一般”。这表明,在硬件环境和服务软技能提升的同时,服务供给的绝对容量或效率与高峰期的需求之间仍存在差距。较长的等待时间可能会部分抵消优质服务态度带来的正面感受,成为影响大厅整体体验的关键瓶颈。

基于以上分析,提出以下工作改进思路:

第一,针对“容缺办理”短板,推行“标准化容缺清单与闭环管理”。 立即梳理可容缺的材料清单及补正时限,形成通俗易懂的告知书和操作流程。在受理环节,对符合容缺条件的事项,系统自动出具《容缺办理补正告知书》,明确补正途径和期限,并同步触发待办任务提醒至税收管理员,形成受理、提醒、补正、归档的线上闭环,变“被动拒绝”为“主动引导和跟踪服务”,将制度弹性转化为确定性的服务体验。

第二,针对“服务断层”问题,实施“全流程一致性校验与体验地图优化”。 组织专班,以纳税人视角重走从“扫码查看指南”到“事项最终办结”的全流程,重点排查线上承诺与线下执行不一致的环节。优化预约系统,实现分时、分业务类型的精准预约,并将预约信息与叫号系统、窗口受理标准实时同步。制作简短的“预约后操作指引”短视频,在预约成功后自动推送,确保信息连贯无断点。

第三,针对“等候体验”微瑕,深化“非接触分流与智能预审”。 在保持优质服务态度的基础上,大力推广业务线上全流程办结。对于确需线下办理的业务,通过电子税务局提供“预填表、预审核”服务,纳税人线上提交核心信息,由后台预先审核并反馈材料清单和问题,线下窗口直接办理,将等待时间转化为线上预审时间,实质性压缩大厅等候时长。同时,通过大数据分析业务办理高峰规律,动态调整窗口资源和人员配置。

总之,满意度调研的高分是鼓励,更是导向。我们必须从“高处”看到“细节”,从“满意”中发现“不足”,通过更具韧性、更加连贯、更富温度的服务升级,将纳税人的高满意度持续转化为对税收营商环境的坚定信心。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?